Chery IndiS - от 359 тыс. руб.

Chery IndiS - от 359 тыс. руб. Автокредит - всего 8%

Автокредит - всего 8% КАСКО - от 5.08%

КАСКО - от 5.08%

ПЛАТА ЗА СКОРОСТЬ |

|||

|

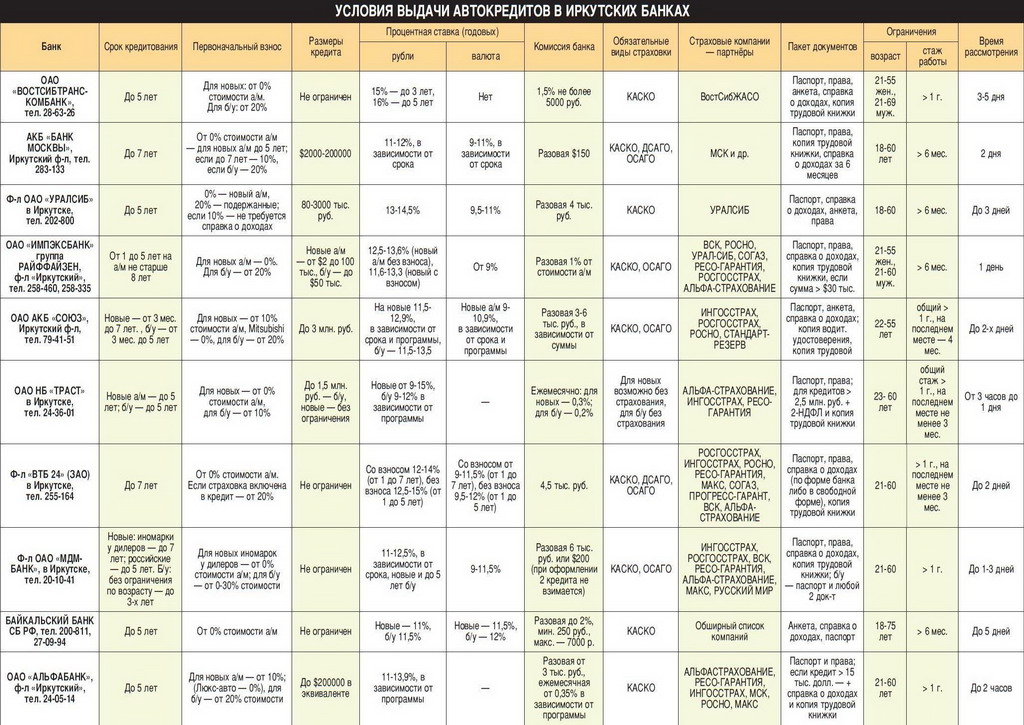

Километровые заторы на иркутских улицах подтверждают прозвучавшее еще весной мнение продавцов о том, что до 80% всех автомобилей сегодня реализуется при помощи кредитных программ. И действительно, трудно не согласиться с тем, что лавинообразной автомобилизацией населения в последнее время мы обязаны как общему кредитному буму, так и заметной либерализации условий в его автокредитной части. И хотя банки по-прежнему далеки от приступов альтруизма, однако из недавних «кровопийц» они все чаще и активнее превращаются в небескорыстных, но все-таки реальных спонсоров будущего автовладельца. Как это происходит? Начнем с основных тенденций. А они таковы, что политика банковских структур становится все более дифференцированной в региональном плане: учитываются особенности авторынка, общий уровень доходов населения и пр., сообразно чему корректируются и базовые кредитные схемы. Более того, сегодня появляются финансовые организации (Банк «Траст», например), политика которых направлена на кредитование покупки ПРЕИМУЩЕСТВЕННО б/у автомобилей - для них даже обязательное страхование не требуется, да и в целом условия пусть и ненамного, но выгоднее. Между тем, наряду с региональной ориентацией продолжают действовать «общероссийские» льготные схемы для покупки новых автомобилей - ряд банков по соглашению с дилерами готов предоставить кредиты с низкими процентными ставками (как не вспомнить Ford Focus под 4,9% годовых, BMW 1-Series под 2,9% и т.д.). Впрочем, не стоит забывать о дополнительных условиях такого «банковского подарка», а это, как правило, короткие сроки погашения, первоначальный взнос до 50% от стоимости автомобиля и приличная сумма обязательного страхования (КАСКО). При этом страховая компания с очевидно невыгодными условиями КАСКО нередко оказывается безальтернативной, но «рекомендованной» банком и дилером. В общем, чем ниже процентная ставка по кредиту, тем выше сопутствующие и прочие «компенсационные» расходы, а в так называемых «беспроцентных» (к б/у машинам, как правило, не относящихся) кредитах доля выплат по страховке вообще может превысить сумму переплаты для обычной «классической» схемы. И хотя сегодня все активнее продвигается «кредит без страховки», банковские риски в нем будут обязательно просчитаны и компенсированы - тут уж будьте уверены. Впрочем, сам факт «быстрого» начала владения новым автомобилем нередко становится куда более весомым аргументом, чем общая сумма переплаты. Второй момент напрямую связан с «кривизной» нашего налогового законодательства, когда официальная справка о доходах по форме 2-НДФЛ далеко не всегда отражает истинное положение вещей. А ведь чем ниже цифры в справке, тем меньше сумма кредита и выше процент - по логике, кредитуя «малоимущего», банк сильно рискует. Но сегодня все большее количество банков отдает предпочтение анкетам собственного образца, из которых делает выводы о платежеспособности потенциального клиента. Особенно в случаях, когда деньги нужны «здесь и сейчас», то есть при оформлении экспресс-кредита. А такой вид займа на покупку автомобиля становится все более распространенным, и банки активно этому содействуют. Почему, спрашивается, ведь личность заемщика за те несколько часов, что есть у банка для принятия решения, просматривается только косвенно, и банк реально рискует своими деньгами? Тут все тоже просто - риск финансовой организации заложен в повышенной процентной ставке и полупрозрачных комиссиях, причем клиент может этого и не увидеть, ему просто дадут график ежемесячных платежей с конечными цифрами, в которые уже все включено. И хотя общая цифра переплаты по экспресс-автокредитованию может оказаться в два раза больше, чем у «классического» кредита на ту же сумму, в данном случае имеет смысл говорить о разумной, в общем-то, плате за сэкономленные время и нервы. Сами-то мы, небось, незнакомому человеку с улицы, да под «честное слово» и ста рублей не дадим, а уж чтобы спонсировать его будущий автомобиль… Итак, что мы имеем сегодня на рынке автокредитования, кроме непосредственно самих кредитов? Во-первых, увеличение срока кредитования до семи лет (минимальный срок - четыре месяца), что позволяет при прочих равных условиях уже присматриваться к автомобилю подороже и попрестижнее. Во-вторых, снижения ставок ожидать не приходится - они и так сейчас расположились на близком к минимальному уровне. В-третьих, при сегодняшней нестабильности американского доллара все более предпочтительным становится российский рубль - разница в кредитных ставках может компенсироваться отсутствием потерь из-за разницы курсов. И в-четвертых, пока мы не перестанем испытывать патологическую страсть ко всякого рода «беспроцентным кредитам», «кредитам без первоначального взноса», «кредитам без страховки» и иным проявлениям кажущейся халявы, переплата до 100% от стоимости будущего автомобиля нам обеспечена…

МЫ И БАНКИ

Мы о себе все знаем, нередко даже уверены в собственных финансовых возможностях и готовы строить далеко идущие масштабные планы. А вот не хватает немного на новую машину (с кем такое не случалось?) - где взять недостающее? Потом отдадим, конечно, не вопрос, но деньги нужны сейчас. Повторюсь, мы-то в себе уверены, но как убедить в этом банкира? Где гарантия того, что финансовая организация согласится помочь нашей беде? Попробуем нарисовать портрет идеального, так сказать, заемщика, по мере приближения к которому возрастают шансы получить кредит. Итак, несмотря на разнообразие кредитных программ и все более либеральные требования к заемщикам, основные параметры, по которым банк идентифицирует нас как «свой - чужой», остаются неизменными. То, что мы просто обязаны быть гражданами РФ, вообще не обсуждается. Начнем с возраста - лучше всего, если он средний, от 30 до 40 лет. Конечно, теоретически автокредитование возможно с 18 до 60 и даже в более преклонном возрасте, однако что молодой и горячий «джигит», что древний «дачник» для банков одинаково ненадежны. Теперь прописка, то есть регистрация. Областная? Хорошо, но не всегда и не везде. Городская, постоянная - это совсем другое дело. Семья, дети, собственное жилье, постоянное место работы со стажем не менее полугода до момента обращения в банк? Совокупный месячный доход семьи? А ваш собственный? В идеале он должен оказаться как минимум вдвое больше, чем ежемесячный платеж по кредиту, но уже упоминавшаяся либерализация позволит в ряде случаев «задействовать» и доход членов семьи. Вот, в принципе, и все, остается только приложить к заявлению «универсальный» перечень документов: • Паспорт гражданина России; • Страховое свидетельство Пенсионного фонда; • Свидетельство о постановке на налоговый учет (ИНН); • Водительское удостоверение (если есть); • Паспорт супруга (при наличии); • Военный билет (для призывного возраста); • Ксерокопия трудовой книжки, заверенная работодателем; • Справка о доходах (та самая 2-НДФЛ, но можно обойтись и «анкетой по форме банка»). P.S. А еще у нас до сих пор существуют обыкновенные потребительские кредиты, которые можно тратить по своему усмотрению. И даже купить на эти деньги автомобиль. Процентные ставки у них, как правило, ненамного выше «автомобильных», сложность получения ничем не отличается, а вот головная боль по поводу грабительского КАСКО и свободы распоряжаться своей машиной отсутствует вовсе…

ТРИ СЛУЧАЯ ИЗ ПРАКТИКИ

Будем думать, что банковский фейс-контроль мы успешно миновали, и вопрос о выдаче кредита решился в нашу пользу. Самое время перейти от теории к практике, то есть к нескольким конкретным расчетам. Все-таки язык цифр проще и зачастую убедительнее, чем бесконечные теоретические выкладки. Вот тут-то и выявляется ряд нюансов.

ВАРИАНТ №1

Реальный случай из жизни редакции. В дилерский центр пришла давно заказанная машина, и тут выяснилось, что для ее благополучного приобретения требуется еще около 150 тыс. рублей. Случилось это во время отпуска, наличных денег на руках не оказалось, поэтому решено было взять потребительский кредит. Условия одного из банков оказались более чем интересными - минимум документов, оформление в течение часа, 12% годовых. На деле проблем не было только с оформлением и получением денег. На руки наличными вместо 150 тыс. было получено 149040 рублей - 960 руб. было удержано за Страховой полис добровольного страхования от несчастного случая. Ерунда? Как бы не так - только дома выяснилось, что по документам сумма полученного кредита не 150000, а 158594 рубля. Откуда же взялись 8594 рубля? Очень просто: 4% - комиссия за открытие ссудного счета (разовая) и еще 1,5% (ежемесячно) - за ведение ссудного счета. Причем о повышении суммы кредита (а значит, как следствие, суммы ежемесячных выплат) никто даже не предупредил. В результате в течение года предстояло выплатить изначальные 158594 руб. плюс 10531 руб. в качестве погашения процентов и плюс 28547 рублей за ведение банковского счета. Теперь подсчитаем, насколько больше пришлось бы заплатить банку - получив 149040 руб., заплатить 197672 рубля. Разница 48632 руб. или 32,6%. Так как деньги вскоре появились, кредит был погашен в первый же месяц (штраф за досрочное погашение - 645 руб.). Итог: взяв на месяц указанную выше сумму (149040 руб.), банку и страховой компании пришлось переплатить 14593 руб.

ВАРИАНТ №2

Некто приобретает новую Lada Kalina за 290 тысяч рублей. 20%, или 58 тысяч рублей, он оплачивает самостоятельно, а для погашения остальной суммы берет 15 января 2007 года автокредит на 232 тысячи рублей под 13% годовых. Срок кредитования - три года. Первый платеж по кредиту ровно через месяц, и составляет он 7061 рубль 53 копейки, но общая сумма задолженности остается без изменений (232 тысячи), а на выплату процентов уходит только 2561,53 рубля. Куда делись остальные 4500 рублей? Вполне вероятно, это и есть разовая комиссия за открытие счета, потому что общая сумма задолженности начинает уменьшаться только с марта, когда размер ежемесячного платежа начинает составлять 7999,88 рублей, оставаясь таким почти до окончания взаимоотношений между банком и заемщиком. В общем, к исходу 36-месячного срока занятые у банка 232 тысячи рублей с процентным «довеском» в 50452,17 рублей возвратятся кредитной организации, а наш некто станет полноправным владельцем своей «Калины». Неплохо, казалось бы, - взяв 232000, в течение трех лет вернуть 286952,17 рублей, если бы не короткая приписка «Обращаем Ваше внимание на график оплаты страховой премии по полису №…». Это обязательное КАСКО, размер которого составляет 22999 рублей за первый год пользования автомобилем и 24916 рублей за второй год (напомним, в кредитных схемах процент износа, как правило, не учитывается, и сумма страховки как непосредственно при покупке, так и через два года после нее, рассчитывается из стоимости НОВОГО автомобиля). Впрочем, нашему «некто» определенно повезло - несмотря на трехлетний кредит, обязательное КАСКО ему придется платить всего дважды: согласно графику погашения, последний платеж по кредиту он сделает 14 января 2010 года, за день до наступления полного трехлетнего срока. А поскольку КАСКО оформляется ровно на год, именно этот «недостающий» день оказался весьма кстати - срок страхования не может длиться дольше, чем время пользования кредитом. Но и без «лишнего» года КАСКО облегчит карман владельца «Калины» на 47915 рублей, что суммарно с выплатами по кредиту составит уже 334867,17 рублей. Путем нехитрых математических вычислений получаем не 13, а почти 16% годовых и более 45% за три года. В абсолютных цифрах общая сумма переплаты за «Калину» составит 102867,17 рублей, или 35,5% от ее стоимости.

ВАРИАНТ №3

Необходимость в автокредите возникла после того, как стало ясно, что послеаварийный ремонт автомобиля затягивается как минимум на месяц, а оставаться все это время без собственного транспорта оказалось весьма проблематично. Требования к личному автомобилю обозначили примерные границы кредита в 250000-300000 руб. Преимущества такой суммы еще и в том, что в некоторых банках при оформлении кредита менее чем на 300000 руб. не требуется справка о доходах, хотя, как оказалось, все равно необходимо заполнить анкету, по данным которой службе безопасности банка несложно проверить, обладаете вы заявленными доходами или нет. Учитывая все это, получение кредита на покупку автомобиля представлялось делом быстрым и несложным. Главное - выбрать банк с самыми выгодными условиями. А вот тут-то и стали попадаться подводные камни кредитования. Во-первых, некоторые банки требуют обязательного страхования КАСКО (чаще всего страховой взнос можно включить в сумму кредита), а порой еще и дополнительного страхования гражданской ответственности. Потом стало проясняться и то, что на время кредитования автомобиль чаще всего становится залогом возврата кредита, что накладывало ограничения на право распоряжения машиной. Были нюансы и с первоначальным взносом: без оного кредит предоставляют только при покупке машины в автосалоне, а при приобретении автомобиля у частного лица необходима предоплата минимум 10-20% от суммы кредита. Но основные затраты и минусы автокредита скрывает банковская комиссия: практически все банки, предоставляющие кредит без справки о доходах, взимают не единовременную (разовую), а ежемесячную комиссию на ведение счета. В результате, при трехсоттысячном кредите на четыре года, в одном из банков насчитали общую переплату более 150000 руб. (то есть так называемая эффективная процентная ставка по кредиту получилась много больше заявленных официально 10%), в то время как с единовременной комиссией переплата составляла бы всего около 80000 руб… А в итоге помог родственник, взявший нецелевой кредит на льготных корпоративных условиях под 12% годовых, без комиссий, справок о доходах, поручителей и оформления покупаемого автомобиля в залог. Но широкому кругу граждан подобные условия могут только сниться. Вывод «А+С». Если хотите получить банковский кредит действительно на выгодных условиях - не только внимательно изучите предлагаемую таблицу, но попросите рассчитать в разных банках все платежи и выплаты. Если нет желания заключать полис КАСКО и оставлять автомобиль в «залог», есть смысл подумать о потребительском кредите. |

||

Например : Автокредиты в Иркутске

Как получить автокредит

Просмотров: 3916

20 Сентября 2007

Поделиться ссылкой

Другие материалы номера

Важное на форуме

Автофирмы Иркутска